Notre mission première est d’évaluer la valeur financière de vos avoirs immatériels. Nous vous accompagnons également dans vos démarches de valorisation.

L'évaluation de la valeur financière d'un actif immatériel est essentielle dans plusieurs contextes

économiques et commerciaux. En voici quelques exemples :

• Levée de fonds ou financement →

Contexte : une entreprise peut avoir besoin d'évaluer ses actifs immatériels pour convaincre des investisseurs de la valeur de ses biens lors d’une levée de fonds ou pour obtenir des financements.

Exemple : une start-up qui développe une technologie innovante évalue ses brevets pour justifier une valorisation élevée auprès des investisseurs en capital-risque.

• Transactions de vente ou de licence →

Contexte : lorsqu'une entreprise vend ou accorde une licence pour un actif immatériel comme une marque ou un brevet, elle doit en évaluer la valeur pour fixer un prix de vente ou une redevance de licence appropriée.

Exemple : une société de micromécanique qui vend une licence pour un nouveau moteur doit évaluer la valeur de cette licence en fonction des revenus futurs attendus.

• Calcul des redevances ou des paiements de franchise →

Contexte : dans le cadre des accords de franchise ou de licence, les entreprises doivent évaluer la valeur des actifs immatériels pour déterminer les montants des redevances à percevoir ou à payer.

Exemple : une chaîne de restaurants évalue la valeur de sa marque et de son savoir-faire culinaire pour fixer les redevances payées par les franchisés.

• Planification stratégique et gestion interne →

Contexte : l'évaluation des actifs immatériels permet aux dirigeants d'une entreprise de prendre des décisions éclairées concernant le développement, l'optimisation ou la cession de ces actifs.

Exemple : une entreprise de mode évalue la valeur de ses marques pour décider d'une expansion internationale ou pour déterminer si une nouvelle campagne marketing est justifiée.

• Réévaluation périodique pour des besoins stratégiques →

Contexte : lorsqu'une entreprise vend ou accorde une licence pour un actif immatériel comme une marque ou un brevet, elle doit en évaluer la valeur pour fixer un prix de vente ou une redevance de licence appropriée.

Exemple : une société de micromécanique qui vend une licence pour un nouveau moteur doit évaluer la valeur de cette licence en fonction des revenus futurs attendus.

• Fusions et acquisitions →

Contexte : lorsqu'une entreprise envisage de fusionner avec ou d'acquérir une autre entreprise, il est essentiel d'évaluer les actifs immatériels de cette dernière, tels que les marques, les brevets ou le goodwill, pour déterminer un prix d'achat équitable (Fair value).

Exemple : une entreprise technologique évalue les brevets d'une start-up avant de l'acquérir pour savoir si ces brevets justifient le prix demandé.

• Développement de produits ou innovation →

Contexte : avant d'investir dans le développement de nouveaux produits ou de nouvelles technologies, les entreprises doivent évaluer la valeur de leurs actifs immatériels existants pour déterminer si l'investissement est justifié.

Exemple : une entreprise de haute technologie évalue la valeur de ses brevets et de son savoir-faire avant de décider d'investir dans la R&D pour une nouvelle génération de produits.

Développement de produits innovants

• Partenariats ou coentreprises (Joint-venture)→

Contexte : lors de la formation de partenariats ou de coentreprises, l'évaluation des actifs immatériels permet aux partenaires de déterminer la contribution de chacun et de répartir les bénéfices équitablement.

Exemple : deux entreprises de mécanique et d’électronique créant une coentreprise pour développer un nouveau produit évaluent leurs brevets et technologies pour définir les parts de chacun.

• Litiges et arbitrages →

Contexte : lors de litiges concernant des droits de propriété intellectuelle ou des contrats commerciaux, l'évaluation des actifs immatériels est essentielle pour déterminer les dommages-intérêts ou pour résoudre des différends.

Exemple : une entreprise poursuit un concurrent pour violation de brevet et doit évaluer la valeur financière du brevet en question pour réclamer des dommages-intérêts.

• Collaterals (garanties, mise en gage) →

Contexte : les actifs immatériels sont utilisés comme collatéral pour obtenir des financements, en particulier pour les entreprises qui disposent de peu d'actifs physiques ou dont la valeur repose principalement sur la propriété intellectuelle.

Exemple : les start-ups, souvent riches en PI, mais pauvres en actifs tangibles, peuvent utiliser leurs brevets comme collatéral pour obtenir des financements de croissance.

Une entreprise dans les domaines du divertissement utilise ses droits d'auteur et ses marques comme garantie pour lever des fonds pour de nouveaux projets.

Une entreprise de biotechnologie utilise ses brevets sur des médicaments en développement comme collatéral pour financer les essais cliniques ou la mise sur le marché.

Note : L'utilisation de titres de propriété intellectuelle (PI) comme "collaterals" (garanties ou sûretés) dans le cadre de prêts ou de financements est un domaine en croissance.

• Consolidation de marché →

Contexte : lorsqu'une entreprise envisage de consolider sa position sur un marché spécifique, elle peut évaluer ses actifs immatériels pour identifier des opportunités de croissance organique ou par acquisition.

Exemple : un géant du secteur des boissons évalue la valeur de ses marques locales pour décider si une campagne de branding ou une acquisition régionale est le meilleur moyen de consolider sa part de marché.

• Gestion des risques et conformité →

Contexte : les entreprises doivent souvent évaluer la valeur de leurs actifs immatériels dans le cadre de la gestion des risques et de la conformité réglementaire, notamment pour s'assurer qu'elles respectent les normes de protection des données ou de propriété intellectuelle.

Exemple : une entreprise de cybersécurité évalue la valeur de ses technologies de cryptage pour vérifier qu'elle respecte les exigences légales et évaluer le risque financier en cas de violation de la sécurité.

• Restructurations ou liquidations →

Contexte : en cas de restructuration financière ou de liquidation d'une entreprise, les actifs immatériels doivent être évalués pour maximiser les recouvrements pour les créanciers ou pour redistribuer les actifs.

Exemple : lors de la faillite d'une entreprise, ses actifs immatériels comme les marques ou les logiciels sont évalués pour être vendus aux enchères.

• Transfert d'actifs dans le cadre d'une réorganisation interne →

Contexte : lorsqu'une entreprise restructure ses divisions ou transfère des actifs entre entités juridiques internes, une évaluation des actifs immatériels est nécessaire pour assurer une répartition équitable et conforme.

Exemple : une société internationale transfère des brevets d'une filiale européenne à sa maison mère aux États-Unis et doit en évaluer la valeur pour respecter les réglementations fiscales.

• Préparation d'une introduction en bourse (IPO) →

Contexte : avant une introduction en bourse, une entreprise doit évaluer ses actifs immatériels pour présenter une valorisation claire et attractive aux investisseurs potentiels.

Exemple : une entreprise de logiciels évaluant son goodwill, sa base de clients et ses droits de propriété intellectuelle pour fixer le prix de ses actions lors de son IPO.

• Rapports financiers et comptabilité →

Contexte : les entreprises doivent souvent évaluer leurs actifs immatériels pour les inclure dans leurs états financiers, en particulier lors d'une acquisition ou pour la mise à jour de la valeur comptable de ces actifs.

Exemple : une entreprise de logiciels intègre la valeur de son portefeuille de logiciels dans son bilan après une réévaluation due à l'obsolescence de certaines licences.

Contexte : lorsqu'une entreprise doit calculer ses impôts, l'évaluation de la valeur des actifs immatériels est nécessaire, notamment pour l'amortissement fiscal ou pour les déclarations d'impôts en cas de transfert d'actifs.

Exemple : une entreprise qui transfère des brevets à une filiale étrangère doit évaluer ces brevets pour calculer les impôts sur le transfert.

• Audit interne et contrôle de gestion →

Contexte : les auditeurs internes peuvent être amenés à évaluer les actifs immatériels pour s'assurer de leur bonne gestion, de leur protection et de leur utilisation optimale au sein de l'entreprise.

Exemple : une entreprise multinationale effectue un audit de ses droits de propriété intellectuelle dans plusieurs filiales pour vérifier leur conformité et leur exploitation efficace.

• Assurance des actifs immatériels →

Contexte : certaines entreprises souscrivent des polices d'assurance pour leurs actifs immatériels, comme les brevets ou les marques. Une évaluation préalable est nécessaire pour déterminer la couverture d'assurance appropriée et les primes.

Exemple : une entreprise de divertissement évalue la valeur de ses droits d'auteur et de ses marques avant de souscrire une assurance pour les protéger contre les pertes potentielles dues à une violation.

• Attribution de stock-options ou d'intéressement →

Contexte : lors de l'émission de stock-options ou de plans d'intéressement pour les employés, les entreprises doivent souvent évaluer leurs actifs immatériels pour déterminer la valorisation globale de l'entreprise.

Exemple : une start-up évalue la valeur de son portefeuille de brevets avant de déterminer la valeur des stock-options accordées à ses chercheurs principaux.

• Planification successorale ou patrimoniale →

Contexte : les propriétaires d'entreprises familiales peuvent avoir besoin d'évaluer leurs actifs immatériels pour organiser leur succession ou pour planifier la transmission de leur patrimoine.

Exemple : un propriétaire d'une entreprise familiale évalue la valeur de la marque et du savoir-faire transmis de génération en génération pour planifier la succession.

Dans chacun de ces contextes, l'évaluation des actifs immatériels est essentielle pour une prise de décision financière éclairée et pour s'assurer que toutes les parties impliquées obtiennent une juste valeur économique.

Plusieurs méthodes sont utilisées pour estimer la valeur financière des actifs immatériels. Chacune de ces méthodes est adaptée à différents types d'actifs et de contextes. Voici un aperçu des principales méthodes d'évaluation.

Dans l'approche par le coût, on considère que la valeur de l'actif est égale aux coûts qui ont été engagés pour le créer.

Méthode du coût historique : cette méthode se base sur les coûts réels engagés pour créer ou acquérir l’actif à évaluer (coûts de développement, d'acquisition, etc.). Cette méthode est simple, mais ne reflète pas nécessairement la valeur actuelle de l'actif.

Méthode du coût de remplacement : on estime la valeur en fonction du coût qu'il faudrait engager pour recréer ou remplacer l'actif immatériel à l'identique. Cela peut inclure les coûts de développement, de protection (brevets, droits d'auteur), et de commercialisation.

Méthode du coût de reproduction : similaire au coût de remplacement, mais en supposant une reproduction exacte de l'actif, y compris ses éventuelles imperfections ou spécificités.

Méthode des transactions comparables : on évalue la valeur d'un actif en le comparant à des transactions récentes sur des actifs similaires dans des conditions de marché comparables. Cette méthode est utile pour les actifs dont le marché est bien établi, comme certaines marques ou brevets.

Méthode des multiples de marché : on utilise des ratios financiers issus de transactions similaires, comme le multiple du chiffre d'affaires ou du bénéfice, pour estimer la valeur de l'actif. Ce type de méthode est souvent utilisé pour évaluer des entreprises entières, mais peut aussi s'appliquer à des actifs immatériels spécifiques.

Méthode des flux de trésorerie actualisés (DCF) : on évalue l'actif en estimant les flux de revenus futurs qu'il générera, puis en actualisant ces flux au taux de rendement attendu pour obtenir leur valeur actuelle. C'est l'une des méthodes les plus couramment utilisées pour les actifs immatériels tels que les brevets et les marques.

Méthode de l'excédent de bénéfices : on calcule la valeur de l'actif en déterminant l'excédent de bénéfices générés grâce à celui-ci, après avoir soustrait une part des bénéfices attribuée aux actifs corporels.

Méthode des redevances ou des licences (Relief-from-Royalty) : on estime la valeur de l'actif en calculant les redevances qui auraient été payées si l'entreprise avait dû obtenir une licence pour l'utiliser. Cette méthode est souvent utilisée pour les marques et les droits d'auteur.

Méthode des options réelles : intègre des éléments de l'approche par le revenu et du marché, en tenant compte de la flexibilité et des incertitudes associées à l'actif immatériel. Cette méthode est particulièrement utile pour évaluer des actifs ayant une valeur potentielle future élevée, comme les technologies émergentes.

Méthode du goodwill : utilisée principalement dans le cadre des fusions et acquisitions, cette méthode estime la valeur du goodwill en comparant le prix d'achat d'une entreprise à la valeur de ses actifs corporels et autres actifs identifiables. La différence représente la valeur de la réputation, de la marque, et des autres actifs immatériels non identifiables séparément.

L'évaluation des actifs immatériels nécessite une sélection attentive de la méthode la plus appropriée, en fonction de la nature de l'actif, de la disponibilité des données, et des objectifs de l'évaluation. Chaque méthode présente des avantages et des limitations, et dans certains cas, plusieurs méthodes peuvent être utilisées conjointement pour obtenir une estimation plus précise de la valeur financière.

En s'appuyant sur des données robustes, des méthodes d'évaluation variées, une modélisation rigoureuse des risques, l’utilisation d’outils mathématiques et l'expertise professionnelle, il est possible de réaliser une évaluation aussi précise et fiable que possible, offrant ainsi une base solide pour la prise de décision financière.

L’approche par les revenus étant la plus communément utilisée (et la plus souvent critiquée), elle mérite d’être détaillée un peu plus.

L'évaluation des actifs immatériels : un "educated guess" ?

L'évaluation des actifs immatériels tels que les brevets, les marques ou le goodwill, en particulier lors de l’approche par les coûts, est souvent décrite comme un "educated guess" (une estimation éclairée) en raison de la nature intrinsèquement incertaine et subjective de ces actifs. Contrairement aux actifs physiques, les actifs immatériels n'ont pas de valeur intrinsèque facilement mesurable, ce qui rend leur évaluation particulièrement complexe.

a. Qu’en est-il vraiment ?

Nature intangible : les actifs immatériels, par définition, sont dépourvus de substance physique. Leur valeur repose sur des perceptions, des anticipations de flux de trésorerie futurs, ou des avantages stratégiques difficiles à quantifier. Par exemple, la valeur d'une marque dépend de la fidélité des consommateurs, de la réputation et du positionnement sur le marché, qui sont des éléments difficiles à mesurer avec précision.

Incertitudes multiples : l'évaluation des actifs immatériels est entourée de nombreuses incertitudes. Cela inclut l'incertitude sur les revenus futurs que l'actif pourrait générer, la durée de vie économique de l'actif, l'évolution des conditions de marché et les risques juridiques ou concurrentiels. Chacune de ces variables peut fortement influencer la valeur estimée de l'actif.

Manque de comparables : contrairement à des actifs tangibles comme des machines ou des bâtiments, pour lesquels il existe souvent des marchés actifs fournissant des données comparables, les actifs immatériels sont souvent uniques. Les transactions comparables sont rares, ce qui complique la tâche d'estimer une valeur précise.

Facteurs subjectifs : l'évaluation des actifs immatériels inclut souvent des jugements subjectifs, comme l'estimation de la notoriété de la marque, la force des relations clients ou l'impact potentiel d'une innovation protégée par un brevet. Ces jugements sont basés sur l'expérience et l'expertise, mais restent sujets à interprétation.

b. Comment améliorer la fiabilité de l’évaluation ?

Collecte de données complètes et fiables :

Analyse des données historiques : recueillir des données précises sur les performances passées de l'actif (comme les revenus générés par un brevet ou une marque) est essentiel. Cela inclut l'analyse des flux de trésorerie passés, des coûts d'exploitation et des tendances de croissance.

Recherche de données comparables : même si les comparables sont rares, il est crucial de rechercher des transactions similaires dans l'industrie ou des actifs comparables, pour fournir un cadre de référence.

Utilisation de méthodes d'évaluation multiples :

Approche par le revenu, le marché et le coût : en combinant différentes méthodes d'évaluation (revenu, coût, marché), on obtient une gamme de valeurs possibles qui peut être analysée pour réduire les incertitudes.

Analyse de sensibilité : tester différentes hypothèses clés (comme les taux de croissance, les taux de redevance ou les taux d'actualisation) permet de comprendre comment la valeur estimée change en fonction des variations de ces paramètres.

c. Modélisation des risques et de l'incertitude :

Simulation de Monte Carlo : utiliser des techniques comme la simulation de Monte Carlo pour modéliser les incertitudes et les risques associés aux flux de trésorerie futurs. Cela permet de générer une distribution de valeurs potentielles plutôt qu'une estimation unique, offrant ainsi une vision plus complète du risque.

Évaluation des scénarios : développer différents scénarios (optimiste, pessimiste, et le plus probable) pour capturer une gamme d'issues possibles, en tenant compte des différents facteurs de risque.

d. Consultation d'experts et jugement professionnel :

Faire appel à des experts : collaborer avec des experts dans le domaine de la propriété intellectuelle, du branding ou de l'industrie spécifique, peut enrichir l'évaluation par des perspectives spécialisées.

e. Documentation et transparence :

Clarté sur les hypothèses : documenter clairement toutes les hypothèses utilisées dans l'évaluation, y compris les justifications derrière les choix de méthodes et de données.

Transparence sur les incertitudes : communiquer les niveaux d'incertitude et les facteurs de risque associés à l'estimation pour permettre une prise de décision éclairée.

Cette approche structurée permet d'améliorer la fiabilité des évaluations des actifs incorporels en garantissant que les décisions sont fondées sur une analyse approfondie et un jugement professionnel.

La Simulation de Monte Carlo dans l'évaluation financière des actifs immatériels

La simulation de Monte Carlo est une méthode statistique utilisée pour modéliser l'incertitude et la variabilité dans les processus complexes, particulièrement utile dans le domaine de l'évaluation financière. Lorsqu'il s'agit d'évaluer des actifs immatériels, tels que des brevets, des marques, ou des droits d'auteur, cette approche permet d'estimer la valeur de l'actif en tenant compte des nombreux facteurs incertains qui peuvent influencer sa rentabilité future.

a. Principe de la simulation de Monte Carlo

La simulation de Monte Carlo repose sur l'utilisation de simulations répétées pour modéliser la distribution de probabilité des résultats possibles. Plutôt que de s'appuyer sur une seule estimation déterministe (une seule valeur prédictive), cette méthode explore un large éventail de scénarios potentiels en effectuant un grand nombre de simulations basées sur des variables aléatoires.

Cette méthode comporte les étapes suivantes :

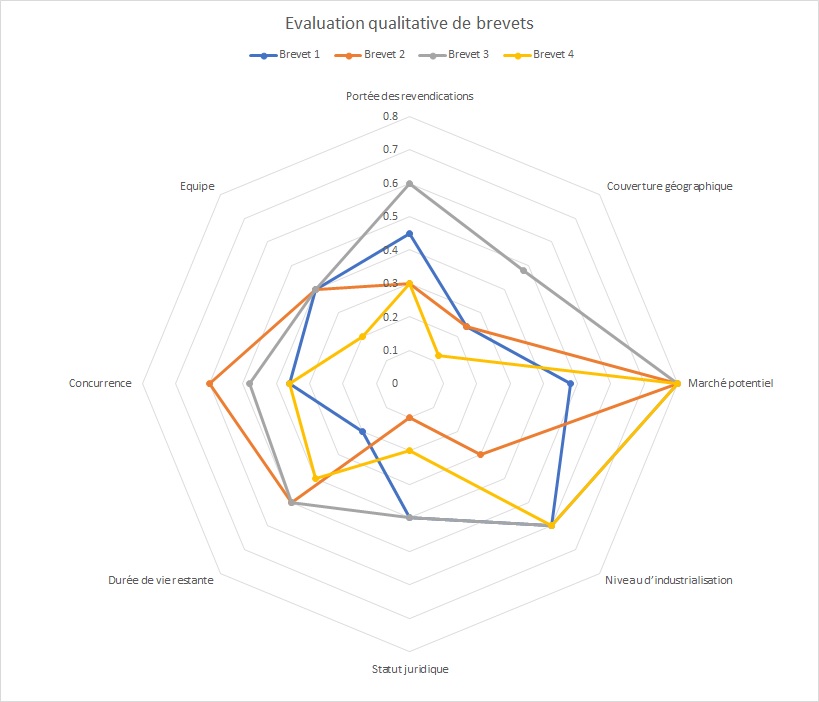

Analyse qualitative de brevets - diagramme de Kiviat

Identification des variables clés : on commence par identifier les variables incertaines qui affectent la valeur de l'actif immatériel. Cela peut inclure des facteurs comme le taux de croissance des revenus, les taux de redevance, les coûts futurs, la durée de vie de l'actif, les risques technologiques et les risques du marché, ainsi que les taux d'actualisation.

Définition des distributions de probabilité : chaque variable incertaine est associée à une distribution de probabilité qui décrit les différentes valeurs que la variable peut prendre et leur probabilité respective. Par exemple, les revenus futurs d'une marque peuvent être modélisés avec une distribution normale autour d'une valeur moyenne avec une certaine variance.

Simulation aléatoire : on effectue un grand nombre de simulations (souvent des milliers) en générant des valeurs aléatoires pour chaque variable selon leurs distributions respectives. Pour chaque simulation, on calcule la valeur de l'actif immatériel en fonction des valeurs générées.

Analyse des résultats : après avoir effectué toutes les simulations, on obtient une distribution de valeurs possibles pour l'actif immatériel. Cette distribution permet d'estimer non seulement la valeur moyenne ou médiane de l'actif, mais aussi d'analyser la variabilité et les risques associés à cette estimation (comme les valeurs extrêmes ou les percentiles).

b. Avantages de la simulation de Monte Carlo

Prise en compte de l'incertitude : la simulation de Monte Carlo permet de modéliser explicitement l'incertitude inhérente aux prévisions de flux de trésorerie et à d'autres variables clés, ce qui offre une vision plus complète du risque.

Scénarios multiples : au lieu de se fier à un scénario unique ou à quelques scénarios déterministes, cette méthode explore une vaste gamme de résultats possibles, ce qui est particulièrement utile pour évaluer des actifs immatériels dont la valeur dépend de facteurs très incertains.

Quantification du risque : la distribution des résultats permet de mesurer le risque associé à l'actif immatériel, en identifiant des métriques comme la probabilité de dépasser ou de ne pas atteindre une certaine valeur seuil.

c. Applications dans l'évaluation des actifs immatériels

Évaluation de brevets : pour un brevet, la simulation de Monte Carlo peut modéliser les revenus futurs potentiels issus des licences, en tenant compte de l'incertitude sur la durée de vie du brevet, l'adoption technologique et les fluctuations du marché.

Valorisation de marques : lors de l'évaluation d'une marque, la simulation peut intégrer l'incertitude liée aux tendances de consommation, aux changements de marché et à l'efficacité des stratégies de branding.

Analyse du goodwill : dans une acquisition, cette méthode peut être utilisée pour évaluer la valeur du goodwill en simulant différentes conditions de marché et en analysant leur impact sur les bénéfices futurs de l'entreprise.

d. Conclusion

La simulation de Monte Carlo est un outil puissant pour l'évaluation des actifs immatériels, car elle permet de capturer l'incertitude et la variabilité des facteurs qui influencent la valeur de ces actifs. En offrant une distribution complète des valeurs possibles, elle aide les décideurs à mieux comprendre les risques associés et à prendre des décisions plus éclairées.

3. Bases pour l’évaluation financière d’avoirs immatériels

Les principales bases sur lesquelles reposent une évaluation sont les suivants :

a. Identification des actifs immatériels

La première étape consiste à identifier précisément les actifs immatériels à évaluer. Il s'agit de déterminer quels actifs ont une valeur économique identifiable et qui peuvent être isolés de l'entreprise pour une évaluation individuelle. Cela inclut les brevets, les marques, les droits d'auteur, les secrets commerciaux, le goodwill, ainsi que les relations avec la clientèle et le savoir-faire.

b. Analyse des caractéristiques spécifiques de l'actif

Chaque actif immatériel possède des caractéristiques uniques qui influencent sa valeur. Par exemple :

Durée de vie : la durée de vie légale et économique de l'actif (comme la durée de protection d'un brevet) est un facteur clé.

Portée géographique : la couverture géographique de l'actif (comme une marque enregistrée dans plusieurs pays) peut affecter sa valeur.

Niveau de protection juridique : la solidité et l'étendue de la protection juridique dont bénéficie l'actif influencent également sa valeur.

c. Choix d’une ou plusieurs méthodes d’évaluation

Le choix d'une méthode d'évaluation appropriée dépend de la nature de l'actif incorporel. Les approches les plus courantes sont les suivantes :

i. Approche par le marché

L'approche par le marché consiste à comparer l'actif immatériel à des transactions similaires sur le marché. Cette méthode repose sur la disponibilité d'informations comparables et nécessite de trouver des actifs similaires ayant fait l'objet de transactions récentes. Cette approche est particulièrement pertinente pour des actifs immatériels courants, comme les marques ou les droits d'auteur, dans des secteurs où les transactions sont fréquentes.

ii. Approche par le revenu

L'approche par le revenu évalue l'actif en fonction des revenus futurs qu'il est susceptible de générer. Cette méthode est souvent utilisée pour des actifs comme les brevets ou les technologies. Elle repose sur la projection des flux de trésorerie futurs générés par l'actif, puis sur leur actualisation à un taux d'actualisation approprié pour obtenir leur valeur actuelle nette. Cette méthode prend en compte les risques associés aux projections de revenus, comme les fluctuations du marché ou la concurrence.

iii. Approche par le coût

L'approche par le coût évalue un actif immatériel en fonction des coûts associés à sa création ou à son remplacement. Cette méthode peut inclure le coût de développement, le coût de reproduction ou le coût de remplacement de l'actif. Bien que relativement simple à appliquer, cette méthode ne reflète pas nécessairement la valeur de marché actuelle de l'actif, mais elle est utile lorsque les autres approches ne sont pas applicables.

d. Prise en compte des risques et de l'incertitude

L'évaluation des actifs immatériels doit également tenir compte des risques et des incertitudes associés à ces actifs. Cela peut inclure :

les risques juridiques : comme des litiges potentiels.

les risques de marché : comme le risque d'obsolescence technologique.

les risques liés à l'exploitation : comme l'échec commercial.

Des techniques avancées, comme la simulation de Monte Carlo, peuvent être utilisées pour modéliser ces incertitudes et fournir une estimation plus robuste de la valeur.

e. Contexte économique et stratégique

Enfin, l'évaluation des actifs immatériels prend en compte le contexte économique et stratégique dans lequel l'actif est exploité. Cela inclut l'analyse des tendances du marché, la position concurrentielle de l'entreprise et l'intégration de l'actif dans la stratégie globale de l'entreprise. Un actif immatériel peut avoir une valeur différente selon le contexte dans lequel il est utilisé.

f. Conclusion

L'évaluation des actifs immatériels repose sur une combinaison d'approches, chacune apportant une perspective différente sur la valeur de l'actif. En combinant l'analyse des caractéristiques spécifiques, l'évaluation par le marché, le revenu ou le coût, et en prenant en compte les risques et le contexte stratégique, il est possible d'obtenir une estimation fiable de la valeur des actifs immatériels.

Le produit concerne un dispositif de secours pour personnes âgées. Un brevet a été déposé et délivré en Suisse uniquement. Un business plan a été établi sur la base d’une étude de marché.

Evaluation des avoirs immatériels protégeant l'invention

b. Objet de l’évaluation

L’évaluation a pour objet la détermination de la valeur financière du brevet suisse.

c. But de l’évaluation

Le but de l’évaluation est de permettre à l’inventeur de contacter et de convaincre des investisseurs, en vue de finaliser et de commercialiser le produit.

d. Analyse critique du business plan

Le business plan est analysé en détail, en vue de tester son caractère plausible et réaliste. Lorsque des incohérences sont détectées ou que des points sont obscurs ou douteux, l’inventeur est contacté pour clarifier la situation. Un business plan « révisé » est utilisé pour l’évaluation.

e. Analyse du brevet

Une analyse qualitative du brevet est réalisée sur différents points :

Portée technique : Évaluer la protection réelle que le brevet confère en termes de technologie.

Poréte géographique : Évaluer la couverture géographique du brevet, en notant qu'il n'a été déposé qu'en Suisse.

Durée de vie : Tenir compte du temps restant avant l'expiration du brevet.

Situation concurrentielle: Identifier les produits concurrents et analyser les possibilités de contournement du brevet.

f. Analyse du risque

Une analyse de risque est ensuite conduite, généralement en collaboration avec le porteur de projet. Cette analyse de risque prend en compte notamment les risques techniques et les risques commerciaux.

g. Evaluation du taux d’escompte (discount rate)

Le taux d’escompte (discount rate) est évalué, en tenant compte des différents paramètres qui ont une influence sur sa valeur.

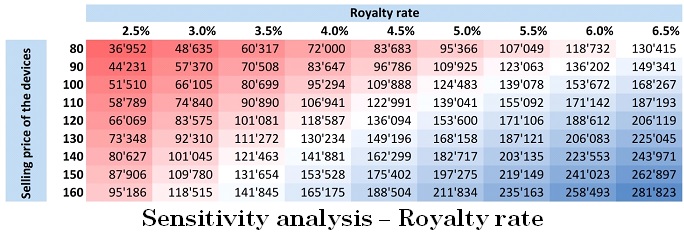

h. Analyse de sensibilité

Analyse de sensibilité

Une analyse de sensibilité est réalisée de façon à déterminer quels sont les paramètres qui influent le plus sur la valeur finale du brevet.

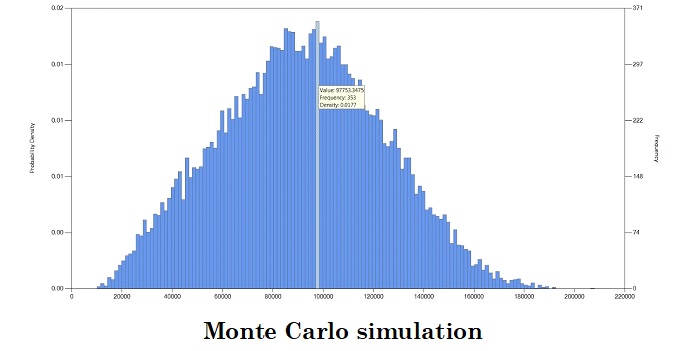

i. Simulation de Monte Carlo

Une courbe de probabilité est déterminée pour chaque paramètre qui influence la valeur du brevet, cette courbe de probabilité étant par exemple définie par une valeur moyenne et un écart-type.

Ces paramètres sont utilisés comme données d’entrées d’une simulation de Monte-Carlo. Un grand nombre d’essai (par exemple 20'000) sont réalisés de façon à fournir une courbe de probabilité de la valeur recherchée.

j. Résultat final

La valeur du brevet peut être considérée comme la valeur la plus probable obtenue lors de la simulation de Monte Carlo. Il est également possible de choisir comme valeur du brevet, une fourchette définie par une valeur moyenne et un écart interquartile.

Un rapport d'évaluation standard de la valeur financière d'actifs immatériels est un document détaillé qui présente les résultats d'une analyse visant à estimer la valeur de ces actifs. Il est conçu pour être à la fois rigoureux et compréhensible pour toutes les parties prenantes, comme les investisseurs, les dirigeants d'entreprise ou les auditeurs. Voici les principales sections que l'on retrouve généralement dans un tel rapport :

Rapport d'évaluation

a. Introduction

Contexte et objectif de l'évaluation : explication de la raison pour laquelle l'évaluation a été réalisée (fusion et acquisition, levée de fonds, cession, etc.), et des objectifs spécifiques de l'évaluation.

Description des actifs immatériels : identification précise des actifs immatériels évalués (brevets, marques, goodwill, etc.) avec une description de leur nature, de leur rôle dans l'entreprise et de leur importance stratégique.

b. Méthodologie d'Évaluation

Approches utilisées : description des méthodes d'évaluation appliquées (approche par le revenu, par le marché, par le coût), avec une justification du choix de chaque méthode en fonction des caractéristiques spécifiques des actifs.

Hypothèses de base : présentation des hypothèses clés utilisées dans l'évaluation, comme les taux de croissance des revenus, la durée de vie des actifs, les taux de redevance, les coûts de remplacement et les taux d'actualisation.

Sources de données : identification des sources de données utilisées pour l'évaluation (rapports financiers, études de marché, données historiques, etc.).

c. Analyse des actifs immatériels

Caractéristiques des actifs : analyse détaillée des caractéristiques spécifiques de chaque actif immatériel évalué, comme la protection juridique, la durée de vie, la portée géographique et la contribution à la performance de l'entreprise.

Étude de marché : analyse de l'environnement économique et concurrentiel pertinent, incluant des données sur le marché cible, les tendances sectorielles et la position concurrentielle de l'entreprise.

d. Résultats de l'évaluation

Valeur Estimée : présentation des résultats de l'évaluation pour chaque actif immatériel, incluant les valeurs obtenues via différentes méthodes d'évaluation, avec une explication des écarts éventuels.

Analyse de sensibilité : exploration de la manière dont la valeur estimée varie en fonction des changements dans les hypothèses clés (comme le taux de croissance des revenus ou le taux d'actualisation).

Scénarios alternatifs : présentation de scénarios optimistes, pessimistes, et de base, montrant l'impact de différentes hypothèses sur la valeur des actifs.

e. Conclusions et recommandations

Simulation de Monte Carlo

Synthèse des résultats : résumé des principales conclusions de l'évaluation, avec une mise en avant des actifs les plus précieux et des facteurs clés qui influencent leur valeur.

Recommandations stratégiques : conseils sur les actions à entreprendre à la lumière des résultats de l'évaluation, comme des stratégies de protection des actifs, des suggestions pour leur monétisation ou des recommandations en matière de gestion des risques.

Limites de l'évaluation : mention des limites de l'analyse, telles que les incertitudes liées aux prévisions de marché, les hypothèses spéculatives ou les contraintes de données.

f. Annexes

Données détaillées : inclusion de tableaux, graphiques et calculs détaillés utilisés dans le processus d'évaluation.

Documents de référence : références aux documents sources, études de marché, rapports financiers ou tout autre matériel utilisé pour informer l'évaluation.

CV des experts : présentation des qualifications et de l'expérience des experts ayant réalisé l'évaluation, pour établir la crédibilité du rapport.

g. Certifications et déclarations

Déclaration d'indépendance : attestation que l'évaluation a été menée de manière indépendante, sans conflit d'intérêt.

Certification de conformité : confirmation que l'évaluation a été réalisée en conformité avec les normes et pratiques comptables et d'évaluation en vigueur.

Un rapport d'évaluation standard de la valeur financière d'actifs immatériels est un document complet et structuré qui fournit une estimation précise et étayée de la valeur des actifs immatériels. Il offre une base solide pour la prise de décision stratégique, tout en garantissant la transparence et la rigueur de l'évaluation.

Photo de Bastian Riccardi sur

Unsplash

Photo de Bastian Riccardi sur

Unsplash